こんにちは。SAPソリューション部開発チーム所属の緒方です。

今回はERP(GRANDIT・SAP等)で必須となる簿記について取り上げます。是非参考にしてみてください。

簿記基礎

簿記において、「仕訳」が最も基礎的な知識です。仕訳とは日々のお金の流れの記録のことで、これを元に財政状態を報告するレポートを出したり、経営方針を決定したりします。

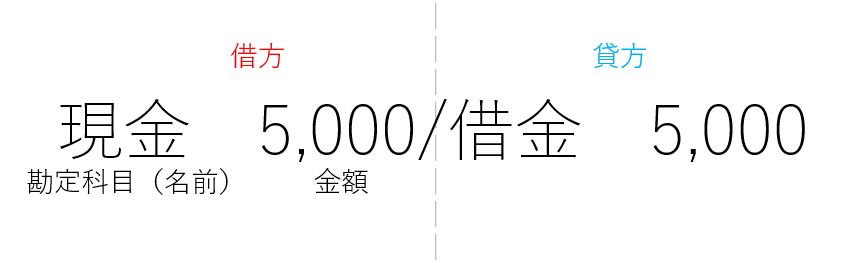

実際にどのように記録するか見てみましょう。以下は、借金をして5,000円手に入れた際の仕訳です。

借方、貸方という名前はお金の貸し借りと重なってしまうので混乱してしまうかもしれません。

それぞれただの名前として覚え、意味はあまり深く考えないようにし、簿記に対して壁を感じないようにしましょう。

現金を左に書くと増加、反対に借金は右に書くと増加を意味しています。つまり、借金が5,000円増えて現金も5,000円増えたというように記録しているのです。

次は、上の借金を現金を払って返済した際の仕訳を自力で考えてみましょう。

ヒント

借金を5,000円返済した=借金が5,000円減って現金も5,000円減った

答え

借金 5,000/現金 5,000

最初の仕訳の逆になっていることがわかります。つまり、

に記録されるのです。

同じ増加(減少)でも、もの(勘定科目)によって記録される位置が異なるということです。これは、簿記において勘定科目は5つに分類され、それぞれ性質が異なるからです。以下の表をご覧ください。

難しそうに見えますが、基本的な仕訳は具体例を考えると分かりやすくなります。例えば、

とすると、仕訳は以下のようになります。

→現金 3,000/売上 3,000

→原価 2,000/現金 2,000

このように、資産(現金)の位置と要素間の関係を考えれば、仕訳はそんなに難しくありません。

また、仕訳の両辺の合計は必ず等しくなることも重要です。ここまで分かっていれば、利益を出す仕訳もなんとなくできると思います。

→売上 3,000/原価 2,000

/////////////利益 1,000

売上と原価が減少??となる人は、売上と原価を相殺して利益を導く、と考えると腑に落ちると思います。

終わりに

初心者向けに細かいところを省いて紹介しましたが、簿記に対する抵抗が少しでもなくなれば幸いです。慣れの側面も強いので、時間のあるうちに取り組んでみましょう!