みなさんこんにちは。ついに大阪でも電話対応が始まり、戦々恐々としながらもなんとか研修をこなしている中平です。アルバイトでの電話対応経験が大いに役立っています。

さて今回の内容は…

簿記について

です。

弊社がERPシステムであるGRANDITとSAPを取り扱っている関係で、簿記を勉強し始める新入社員が多くいます。

私は大学で会計学を専攻していたため、簿記の勉強をする上で大切な考え方をブログを通して共有できたらなと思います。

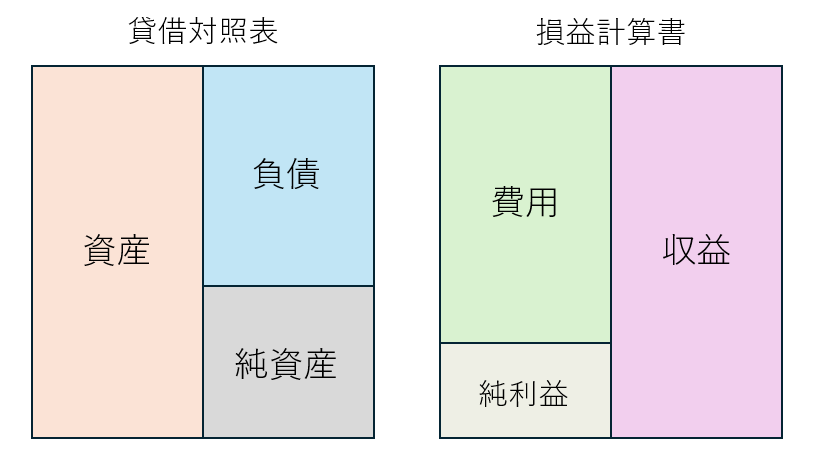

その1:貸借対照表・損益計算書をイメージしながら仕訳をしよう

簿記を勉強しているうえで初めに躓くところと言えば、仕訳を書く際に借方(左側)か貸方(右側)かがわからなくなることだと思います。

1.「売上って借方(左)?貸方(右)?」

2.「有価証券を売ったら借方(左)?貸方(右)?」

例を出してみましたが、このように借方と貸方で迷ってしまうケースがあると思います。

大切なのは仕訳項目が貸借対照表・損益計算書のどこに属しており、増減をどのように仕訳するかを理解することです。

1.売上は損益計算書の「収益」項目

↓

商品を売ったことによって収益は増加する

↓

収益は損益計算書の貸方(右)なので、仕訳の貸方(右)に売上が入る

(資産↑) 現金 10 / 売上 10 (収益↑)

2.有価証券は貸借対照表の「資産」項目

↓

有価証券を売れば手元から有価証券がなくなる

↓

資産は貸借対照表の借方(左)項目なので、仕訳の貸方(右)に有価証券が入る

(資産↑) 現金 12 / 有価証券 10 (資産↓)

/ 売却益 2 (収益↑)

このように仕訳をする際は貸借対照表・損益計算書を意識することで、仕訳の意味を理解しやすくなります。

さいごに

長くなってしまったため続きは次回以降にしようと思います。

簿記は会社である以上どんな業界・業種であれ必要となります。経理職でなくとも会計的な考え方はビジネスマンとして大いに役立つと思います。

それでは次回、8回目でお会いしましょう。